4.9

IMU e TASI

L'Imu (imposta municipale propria) è un'imposta a carattere patrimoniale basata sul possesso di immobili, istituita con il D.Lgs. 23/2011 sul federalismo fiscale (in sostituzione dell'ICI e della componente Irpef sugli immobili non locati). In origine prevista per il 2014, è stata applicata anticipatamente dal 2012 (DL 201/2011 sul consolidamento dei conti pubblici), con varie modifiche. Attualmente, la base imponibile è costituita dal valore della rendita catastale dell'immobile rivalutata del 5% e moltiplicata per un coefficiente fissato per legge che, per gli immobili ad uso abitativo e relative pertinenze (categorie catastali A, esclusa A10, e C), è pari a 160. L’aliquota di base Imu è pari a 0,76% (modificabile dai comuni dello 0,3%), ma per le abitazioni principali è 0,4% (con possibilità di variazione di ampiezza 0,2%). Per l'abitazione principale è prevista inoltre una detrazione di imposta di 200 euro, fino a concorrenza dell'ammontare dovuto.

La Tasi - finalizzata al finanziamento dei servizi indivisibili offerti dalle aministrazioni locali, come l'illuminazione pubblica, il servizio giardini, la polizia locale - è stata istituita con la legge di stabilità 2014 (L. 147/2013), che all'art. 1, comma 639, l'ha inserita fra le componenti dell'Imposta Unica Comunale (IUC), insieme a all'Imu e alla Tari. La normativa Tasi (commi 669-702) è stata in seguito in parte modificata e integrata con le leggi di stabilità 2015 (L. 190/2014) e 2016 (L. 208/2015).

La Tasi si applica sulla stessa base imponibile dell'Imu, con aliquota base pari allo 0,1% (suscettibile di essere diminuita o azzerata dal comune) e un massimale per gli anni 2014-2015 fissato allo 0,25% (che può essere incrementato dello 0,08% se contemporaneamente vengono inserite detrazioni e agevolazioni).

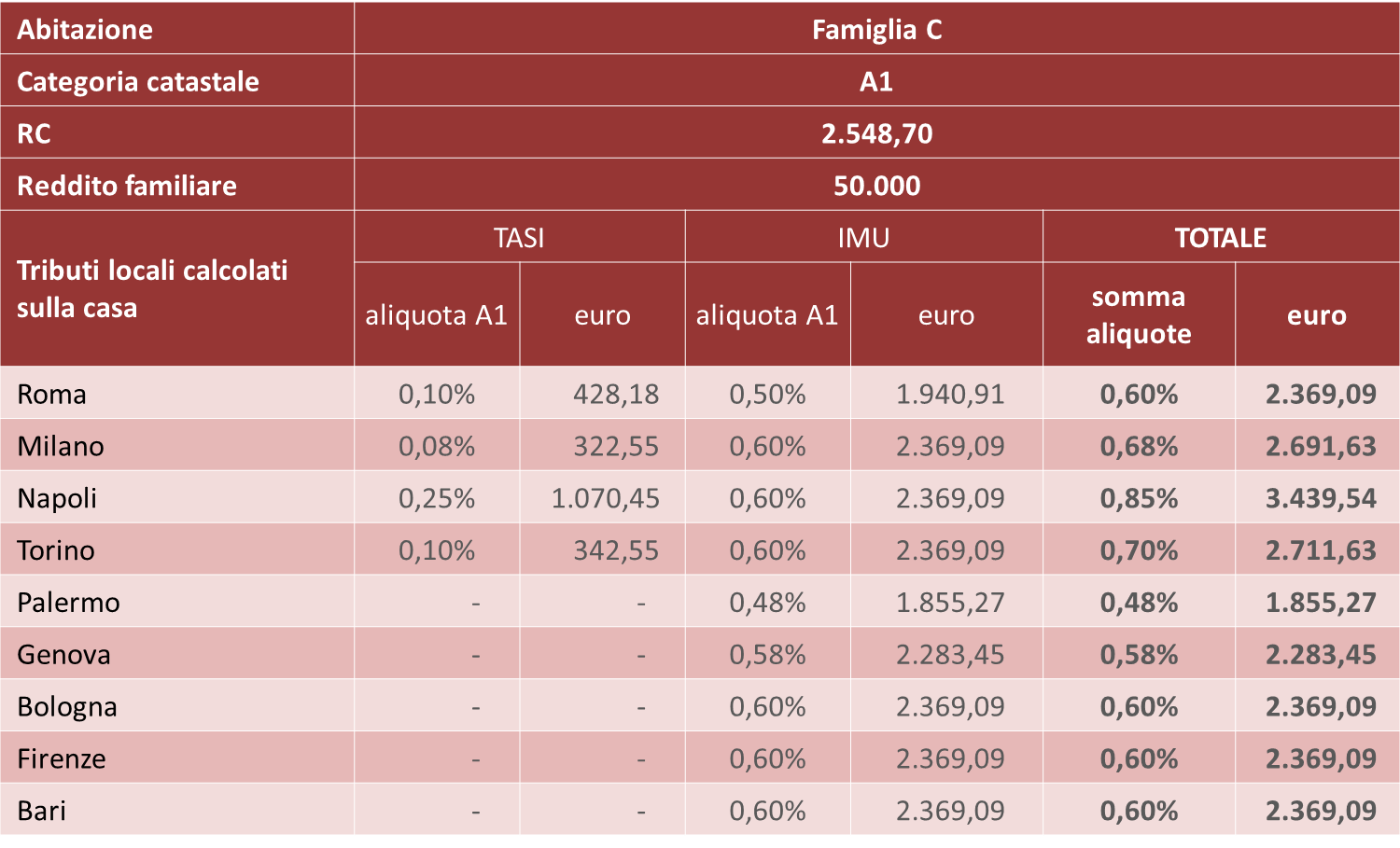

In ogni caso, la somma delle aliquote di Imu e Tasi non può superare il massimale Imu stabilito per il 2013, pari all'1,06%. Presupposto impositivo dell'Imu e della Tasi è il possesso o la detenzione di immobili e aree fabbricabili, con l'eccezione dell'abitazione principale che non ricada nelle categorie catastali di lusso (A1, A8 e A9). Pertanto l'unica famiglia dell'indagine che paga queste imposte è la C, che abita in una casa classificata come A1.

La tavola seguente mostra il dettaglio dell'Imu e della Tasi applicate alla famiglia C nelle grandi città italiane. Come si vede, solo le quattro città principali differenziano il tributo fra Imu e Tasi, mentre le altre applicano solo la patrimoniale. Delle città che esplicitano la Tasi, Roma è quella che raggiunge la somma delle aliquote (e quindi l'imposta) più bassa. L'imposta più alta è quella di Napoli e la più bassa quella di Palermo.