4.1

Le principali scadenze

Il Testo unico in materia di societa' a partecipazione pubblica D.lgs. n 175/2016 impone agli enti soci e alle assemblee delle società le prime scadenze.

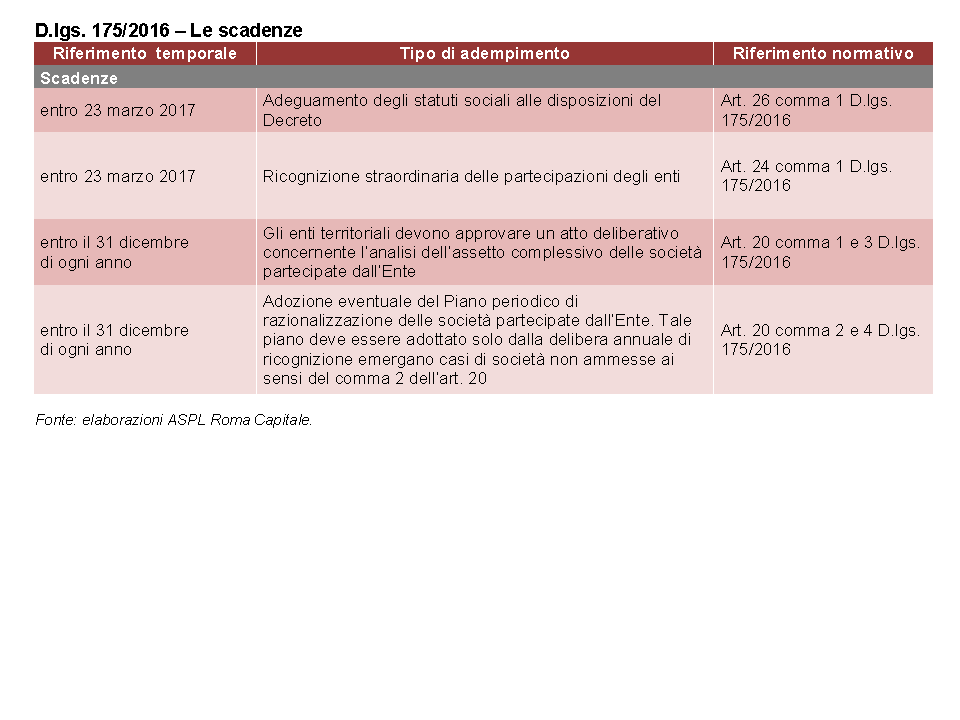

La prima è sicuramente l’adeguamento degli statuti sociali previsto dal comma 1 dell’art. 26 “Le società a controllo pubblico già costituite all’atto dell’entrata in vigore del presente decreto adeguano i propri statuti alle disposizioni del presente decreto entro il 31 dicembre 2016”.

Il comma 2 dell’art. 11 prevede che entro sei mesi dalla data di entrata in vigore del presente decreto, quindi entro il 23 marzo 2017, venga emanato un decreto ministeriale che definirà i criteri in base ai quali, in luogo dell’amministrare unico previsto di norma, si potrà nominare un consiglio di amministrazione composto da tre o cinque membri, ovvero adottare uno dei sistemi alternativi di amministrazione e controllo previsti dal codice civile.

Sembra agevole concludere che, intervenendo il decreto ministeriale presumibilmente nel nuovo anno, le società che non ritengono opportuna la scelta dell’amministratore unico dovranno modificare nuovamente il proprio statuto che magari è stato aggiornato solo uno o due mesi prima.

Seconda scadenza, alquanto ravvicinata, è rappresentata dalla ricognizione straordinaria delle partecipazioni che gli enti sono chiamati ad effettuare entro sei mesi dalla data di entrata in vigore del decreto, quindi entro il 23 marzo 2017.

L’adempimento è previsto dall’art. 24 che è rubricato “Revisione straordinaria delle partecipazioni dell’Ente”. Si tratta di una ricognizione delle partecipazioni esistenti da intendersi come aggiornamento del Piano di razionalizzazione già adottato dal Consiglio Comunale ai sensi del comma 612 dell’art. 1 della legge n. 190/2014, di competenza, dunque, del Consiglio Comunale. La relativa delibera va trasmessa al MEF e alla sezione regionale della Corte dei Conti regionale.

Entro un anno dalla delibera di ricognizione, ai sensi del comma 4 dell’art. 24, vanno alienate le partecipazioni non ammesse ai sensi dell’art. 4.

Terza scadenza prevista dall’art. 20, comma 1 e 3: entro il 31 dicembre di ogni anno gli enti locali soci devono approvare un atto deliberativo (si ritiene di competenza della Giunta) concernente la “Analisi dell’assetto complessivo delle società partecipate dall’Ente”.

Qualora da tale analisi emergano casi tra quelli elencati al comma 2 dell’art. 20 che comportino la necessità di interventi di razionalizzazione (quali fusione, soppressione, messa in liquidazione, cessione, dismissione, ecc.) occorre predisporre il Piano di razionalizzazione, di competenza del Consiglio Comunale.

Anche per l’approvazione di questo piano il comma 3 dell’art. 20 prevede, stranamente, il medesimo termine del 31 dicembre previsto per l’adozione della delibera di analisi. Sarebbe opportuno, che la delibera di analisi venga adottata almeno un paio di mesi prima della scadenza del 31 dicembre prevista dalla legge perché non è affatto improbabile che ad essa debba appunto seguire il piano di razionalizzazione da approvarsi, per legge, sempre entro il 31 dicembre.

Altro adempimento è il “Piano periodico di razionalizzazione delle società partecipate dall’Ente” deve essere corredato di un’apposita relazione tecnica con specifica indicazione di modalità e tempi di attuazione di quanto deliberato. La relativa delibera va trasmessa al MEF e alla sezione regionale della Corte dei Conti regionale. Entro il 31 dicembre dell’anno successivo, il Consiglio Comunale è chiamato ad approvare una relazione sull’attuazione, anche questa da trasmettere al MEF e alla sezione regionale della Corte dei Conti regionale.

Si sottolinea che il “Piano periodico di razionalizzazione delle società partecipate dall’Ente” non è da adottarsi obbligatoriamente ma solo se dalla delibera annuale di “Analisi dell’assetto complessivo delle società partecipate dall’Ente” emergano casi di società non ammesse ai sensi del comma 2 dell’art. 20.

In ogni caso tale adempimento non risulta imminente in quanto, ai sensi della disposizione transitoria di cui al comma 11 dell’art. 26, alla prima razionalizzazione periodica si procede a partire dal 2018, con riferimento alla situazione al 31 dicembre 2017.A parte qualche aspetto procedurale, non sembrerebbero esserci molte differenze, oltre a quelle terminologiche, tra la ricognizione ex art. 24 e l’analisi delle partecipazioni ex art. 20. E invece la differenza c’è ed è fondamentale.

La prima revisione, cioè la ricognizione prevista dall’art. 24, è, per così dire, più soft, in quanto l’ammissibilità del mantenimento delle partecipazioni va esaminata alla luce dell’art. 4. Invece l’analisi dell’assetto complessivo delle partecipazioni ex art. 20 va fatta in relazione al comma 2 dell’art. 20 che è molto più incisivo.